par Sabine Burlot, analyste financière pour GreenUnivers

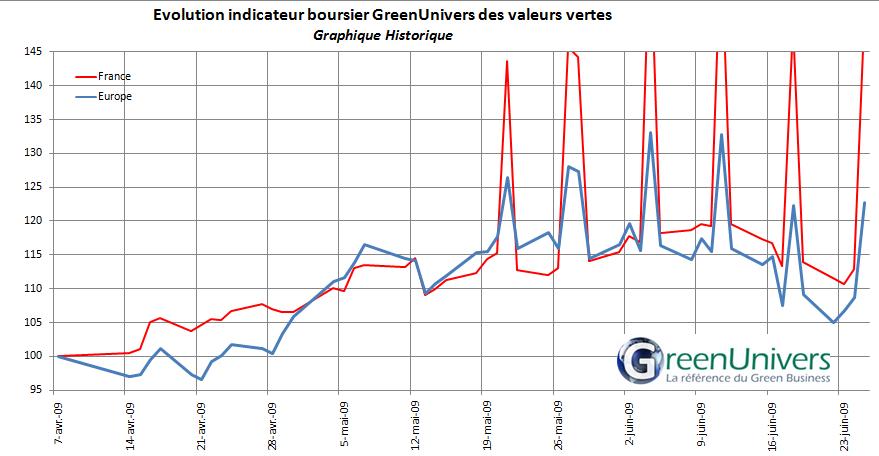

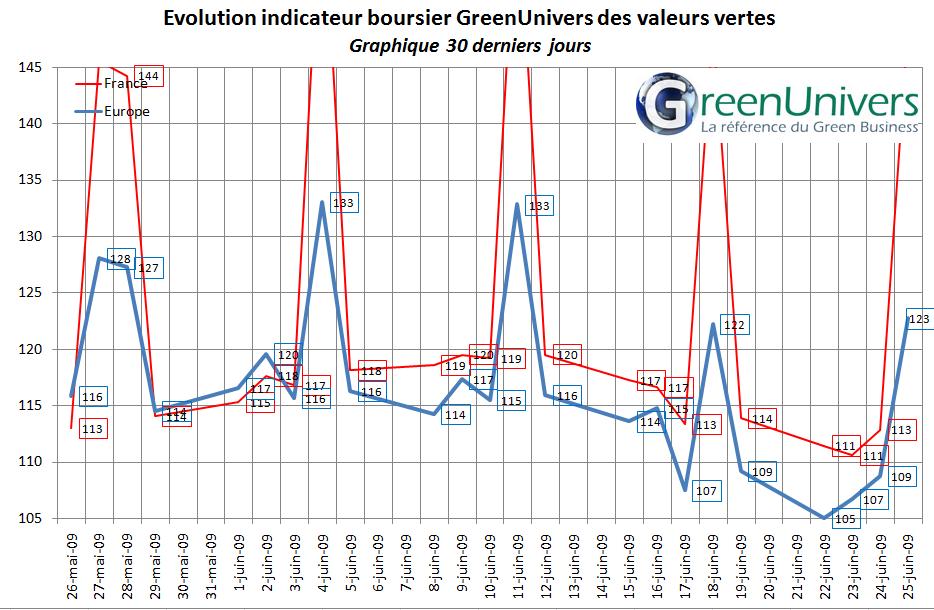

(Cliquer pour agrandir)

GREEN EUROPE, l’indicateur boursier GreenUnivers des principales valeurs vertes européennes, enregistre une performance de +5,4% depuis notre dernier compte rendu (09/07/09) à ce jour, contre +15,8% pour l’indice CAC40. (Pour la méthodologie de notre indicateur, cliquer ici).)

{kind=link}

{kind=link}

Soutenu par le retour de l’optimisme sur les prévisions de croissance mondiale et les publications de résultats supérieures aux attentes, le marché des actions a enregistré un rebond impressionnant depuis le début de l’été. Mais outre la reprise, il semble avoir joué le rebond des valeurs massacrées. Les valeurs cycliques « greentech » n’ont pas toutes profité du même mouvement. Pourquoi ?

Premièrement, si elles avaient été également massacrées à l’automne beaucoup avaient déjà effectué de belles reprises, atteignant des niveaux de valorisation élevés.

Deuxièmement, le marché apparait encore défiant vis-à-vis des valeurs »cycliques » greentechs et plus précisément des « producteurs d’énergies renouvelables » (solaire, éolien, biomasse….) gros mangeurs de capitaux et encore bien souvent peu rentables. Si la poursuite de la montée du prix du pétrole en favorise l’attrait, l’augmentation des taux reste un facteur négatif.

Concernant plus précisément le secteur de l’énergie solaire, la chute brutale des prix provoquée par une surcapacité de production pèse aussi dans la balance. Aux Etats-Unis, plusieurs des principaux acteurs de ce marché ont publié des résultats jugés décevants. C’est vrai aussi pour les européens. Q-CELLS*(-24% ;-13,6%) a publié un chiffre d’affaires en baisse de 36,8% pour le premier semestre. Le fabricant allemand de cellules solaires espère réduire ses coûts de production de 25% après avoir enregistré une perte d’exploitation de 62 millions d’euros au deuxième trimestre, conséquence d’une hausse des coûts de production et de la réduction du volume de clients.

Un autre allemand du solaire SOLARWORLD* (-7,9% ;-7,9%) a annoncé au second trimestre un résultat net de €27,9 millions contre €52,4 millions. Résultat net semestriel décevant également pour le britannique PV CRYSTALOX*(-2,3% +5,6%) : €16,4 millions contre €36,9 millions.

Sans se laisser aller au pessimisme, rappelons comme le fait l’institut DisplaySearch (Deal du lundi 17 août) que après plusieurs années de forte croissance, le solaire est victime de son succès : les bénéfices des producteurs de cellules et panneaux sont laminés par une surproduction massive, qui écrase les prix. Largement prédite, cette situation a seulement été amplifiée par la crise. Selon l’étude, les fabricants ne devraient sortir vraiment de cette crise qu’en 2011-2012 – avec une consolidation entre-temps et de grands acteurs qui réussissent à bien résister. Après quoi, l’avenir du solaire s’annonce radieux, porté par la future demande : +56% e en 2009 pour la production mondiale de cellules solaires photovoltaïques.

C’est le secteur du solaire thermique qui a le vent en poupe avec la multiplication de projets et d’accords aussi bien aux Etats-Unis qu’en Europe et en Asie. Le leader européen du secteur, l’allemand SOLAR Millennium*(+57,5% ; +2,18%) a déjà une bonne longueur d’avance. Il vient récemment d’annoncer la création avec MAN FERROSTAAL aux ETATS-UNIS d’une joint venture baptisée Solar Trust of America. Un autre européen figure également en bonne place sur le secteur, il s’agit de, l’espagnol ABENGOA SOLAR*(+61,3% ;+22,6%).

Côté éolien, les entreprises doivent aussi s’adapter aux conséquences de la crise. Le poids lourd du secteur, VESTAS*(+35,4% ;+2,4%) a annoncé un bénéfice net en baisse de 33% à 43 millions d’euros au deuxième trimestre. Il maintient son objectif de hausse du chiffre d’affaires de 20% pour l’ensemble de l’année. L’entreprise danoise explique la baisse du bénéfice au deuxième trimestre notamment par des mesures de licenciement en Europe (1.142 employés au Danemark, 425 au Royaume-Uni) et par des embauches en Chine et aux Etats-Unis où elle continue de développer de nouvelles usines de production.

Le groupe se dit confiant “les nombreuses initiatives gouvernementales autour de la planète commençant à avoir un impact et les perspectives du marché commencent à s’améliorer”. Le titre n’a pas particulièrement réagit à la publication de ces résultats. Depuis la fin du deuxième trimestre, le groupe a enregistré 700 millions d’euros des commandes et évalue plusieurs contrats d’un montant de 4,4 milliards d’euros pour la période à venir.

Plus défensives, les valeurs de l’environnement, moins sensibles à la conjoncture économique s’en sont beaucoup mieux tirées. VEOLIA*(+33,2% ;+14,9%), SUEZ ENVIRONNEMENT*(+7% ;+5,55%). A noter que Crédit Suisse a relevé son objectif de cours sur Suez Environnement de 9,7 à 12,4 euros tout en réitérant son opinion de Sous-performance. Un relèvement qui découlerait d’une révision à la hausse (inférieure à 10%) de son objectif de bénéfice net par action récurrent 2011. Pour autant, le bureau d’études continue de penser que l’action est chère comparativement au secteur des utilities.

D’autres ont annoncé des contrats importants comme GAMESA*(+32,87% ;+23,5%) en Chine. A noter l’impact limité sur le cours de EDF ENERGIES NOUVELLES*(+16,9;-2,7%) à l’annonce en juillet de la signature d’un partenariat avec l’américain FIRST SOLAR pour la production de panneaux solaires « couches minces », une première en France! Mais la valorisation du titre qui a surperformé depuis le début de l’année est une explication.

*valeur faisant partie de l’indicateur GREEN EUROPE

(var p/r prix revient; var sur période)