L’onde de choc de la tempête financière risque de se faire sentir à plusieurs niveaux sur le secteur des greentech. Effet le plus immédiat, les valeurs vertes n’échappent pas au marasme boursier. Les multiples indicateurs spécialisés, qui ont fleuri ces derniers mois, affichent tous de sérieuses baisses depuis quelques mois.

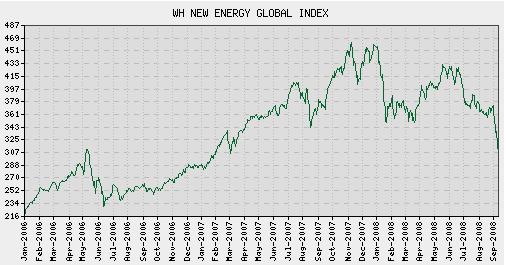

Le S&P Global Clean Energy, lancé début 2007 et qui réunit 30 valeurs des greentech dans le monde (dont l’espagnol Iberdrola, l’allemand Q-Cells ou le français Theolia), a perdu 30% sur un an au 22 septembre. Le Wilderhill Clean Energy Global Innovation index (graphique ci-dessus), initié en 2006 par l’homme d’affaires Robert Wilderhill avec la société New Energy Finance et qui comprend de nombreuses sociétés de l’industrie solaire, connaît les mêmes soubresauts : s’il reste en positif depuis le 1er janvier 2006, il cotait 318 points ce matin, contre près de 460 à son sommet historique, début décembre 2007. Enfin, le KLD Global Climate 100 Index, lancé par la société de Boston KLD, reste également positif sur trois ans, mais affichait une baisse de près de 3% sur un an à fin août, avant donc la tempête boursière de septembre. A titre de comparaison, les grands indices généralistes ont tous plongé depuis un an : – 20% pour le Dow Jones, – 27% pour le Cac 40 et – 27,8% pour l’Euro Stoxx 50 (au 23 septembre 2008).

Aux Etats-Unis, l’impact de la crise se fait sentir à un autre niveau : la banque d’investissement Lehman Brothers était très engagée dans le secteur des greentech, et notamment dans l’industrie solaire. Sa faillite, annoncée la semaine dernière, risque de pénaliser certains de ses clients, dont elle avait, par exemple, syndiqué la dette. Des sociétés comme Evergreen Solar ou SunPower ont déjà communiqué sur leur niveau d’exposition et l’impact que pourrait avoir la faillite de l’institution sur leurs propres performances financières, selon une analyse parue sur le site américain Greentech Media.

Surtout, la crise provoque un « credit crunch » qui risque de pénaliser le développement du secteur. Les greentech sont gourmandes en capitaux, tant pour la R&D que la production. La plupart des start up dans le domaine des logiciels peuvent se développer et devenir rentables avec un investissement de 20 millions de dollars, selon l’expert américain Jay Bhatti, cofondateur du moteur de recherche Spok.com. Dans les greentech, dans de nombreux cas, il estime que la mise nécessaire dépasse le milliard de dollars… Or, les banques sont de plus en plus réticentes à accorder des prêts, surtout dans des secteurs qui représentent un niveau de risque élevé. Aux Etats-Unis, des projets dans les biocarburants ont été reportés sine die ces derniers mois par manque d’argent.

En Europe, l’inquiétude monte. Lors d’une récente conférence, à Londres, des experts ont estimé que le secteur des énergies renouvelables pourrait connaître un déficit de 21 milliards d’euros de financement par endettement d’ici à 2020. Pour atteindre les objectifs fixés par Bruxelles (20% de l’énergie d’origine renouvelable en 2020), quelque 85 milliards d’euros par an sont nécessaires d’ici à 2020. Le secteur risque donc d’être touché de plein fouet par le resserrement du crédit. Les greentech pourraient cependant trouver une solution ailleurs que dans le milieu bancaire, du côté notamment du capital-risque, de plus en plus séduit par les cleantech, et des fonds de pension.

Enfin, certains experts s’inquiètent d’une bulle sur une activité comme l’éolien offshore, qu’ils n’hésitent pas à comparer aux subprimes, ces crédits hypothécaires américains à risque à l’origine de la crise financière… Les investisseurs ont mis de l’argent sur des projets de sites qui ont obtenu des autorisations mais ne sont pas développés, et sans toujours intégrer la hausse des prix des câbles et des turbines. Au Royaume-Uni, par exemple, l’un des scénarios de gouvernement pour atteindre les objectifs de Bruxelles consiste à développer 15 000 MW de capacités installées en éolien offshore d’ici à 2020 contre 600 MW aujourd’hui. Une impulsion qui peut se révéler à double tranchant : elle soutient la croissance du secteur mais provoque aussi un rush, qui fait grimper les coûts. Avec à la clé, un risque de perte pour les investisseurs.