Le stockage stationnaire par batterie devient une réalité en France. Bien que peu d’installations soient encore connectées au réseau, les projets se multiplient et le marché, longtemps considéré à raison peu porteur, se positionne désormais comme l’un des plus actifs en Europe. Enquête

Le stockage par batterie est d’abord une solution particulièrement utile pour les zones non interconnectées (ZNI), à l’instar des îles. Le coût de production d’électricité dans les DOM-TOM est particulièrement élevé (290 €/MWh en moyenne en 2016, selon la Commission de régulation de l’énergie-CRE). Et cette électricité est le plus souvent générée par des centrales thermiques brûlant des énergies fossiles polluantes avec, de surcroît, un équilibre de réseau par nature précaire en raison de sa taille réduite. La technologie des batteries répond à ces trois enjeux fondamentaux : le couplage d’installations d’énergies renouvelables avec des batteries permet primo un approvisionnement électrique au bilan carbone bien moins élevé, et participe secundo à stabiliser le réseau ce qui, in fine, évite de le surdimensionner pour faire face à la pointe électrique.

Le terrain naturel des ZNI

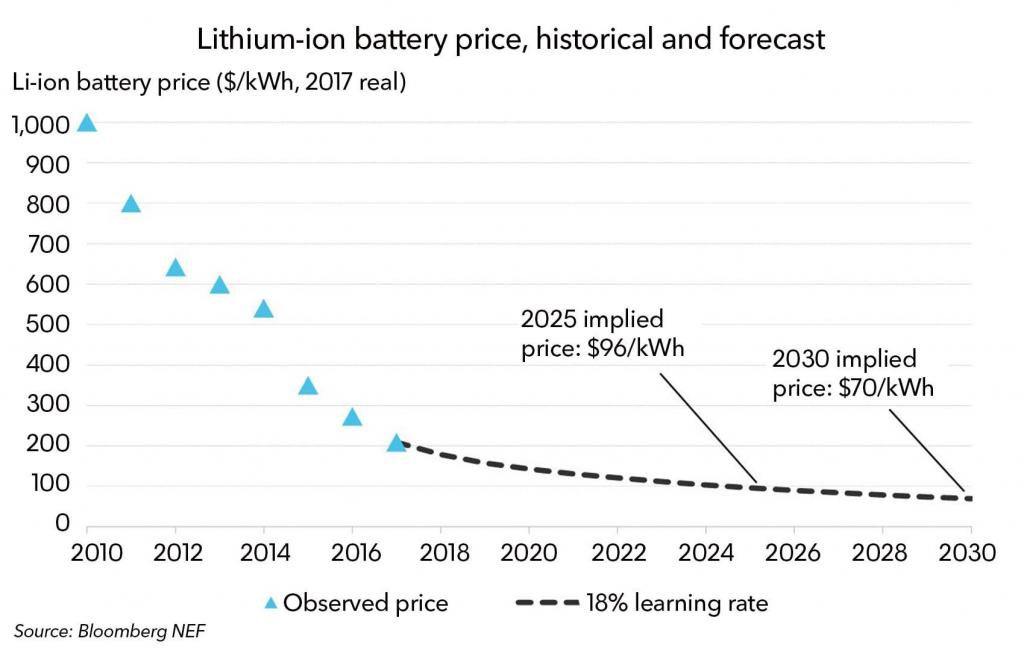

L’intégration des batteries aux réseaux isolés, grâce à la baisse rapide des coûts (-79% depuis 2010, selon Bloomberg New Energy Finance), s’avère aujourd’hui plus rentable que de maintenir le système précédent. C’est pourquoi les pouvoirs publics ont lancé des appels à projets en ce sens. La CRE a organisé en 2017 le premier guichet stockage dans les ZNI françaises. Sur les 46 projets instruits, elle en a sélectionné 11. Le financement de ceux-ci engendre certes des charges de service public de l’énergie (CSPE) de l’ordre de 80 millions d’euros sur leur durée de vie. Mais cette somme est à rapporter aux surcoûts de production évités par ces projets que la CRE évalue à environ 450 millions d’euros, soit une économie de CSPE de 370 millions d’euros sur les vingt-cinq années à venir, selon les calculs du gendarme de l’énergie.

Un autre appel d’offres combinant photovoltaïque et stockage participera à l’installation de capacités additionnelles de 75 MW sur les îles d’ici à 2021. Au total, sur les trois prochaines années, entre 100 et 200 MW de batteries devraient être installés outre-mer, contre 30 MW opérationnels au 31 décembre 2018.

Fréquence rentable

Sur le réseau électrique métropolitain, bien plus résilient, les besoins de stockage batterie ont longtemps été nuls. Mais depuis trois ans, des projets pilotes émergent. Au 1er janvier 2019, le parc installé de batteries stationnaires connectées au réseau d’électricité en France métropolitaine était composé de trois installations. Une d’Engie à Toulouse (1 MW), une de NW Energy à Jonzac, en Charente-Maritime (1 MW) et enfin la plus récente, de Neoen à Azur dans les Landes (6 MW – la plus grande de France, lire encadré). Ces trois acteurs sont certifiés pour la réserve primaire afin d’apporter des services de régulation pour maintenir la fréquence sur le réseau français à 50 Htz.

Réseau de transport d’électricité (RTE) a reçu bon nombre de dossiers analogues. Le gestionnaire de réseau comptabilisait au début de l’année pas moins de 120 MW/100 MWh de projets en demande de certification, en incluant les prospects. Pour cette année, RTE prévoit un quintuplement du parc installé : environ 40 MW/35 MWh supplémentaires pourraient être certifiés en 2019. En mars, sept projets étaient en cours de raccordement en HTB (phase prospective avancée ou opérationnelle) et quinze en cours de certification par le gestionnaire de réseau pour opérer sur le marché de la réserve primaire (raccordement en HTA et HTB).

Opportunité économique

Le nombre de projets de stockage batterie en préparation dans l’Hexagone n’est pas lié à une fragilisation du réseau français, bien que RTE ait dû pour la première fois le 10 janvier dernier avoir recours à l’effacement interruptible pour éviter un black-out. Une alerte sans gravité mais qui pousse le gestionnaire du réseau de transport (GRT) à mettre en garde contre une tendance à la vulnérabilité du réseau en raison de l’accroissement de la production des EnR. De fait, les besoins de flexibilité augmentent et les batteries se positionnent sur les marchés des services réseau. « La baisse des coûts observée dans le stockage a permis aux batteries de venir concurrencer les actifs de production qui rendent les services de régulation de fréquence au gestionnaire de réseau. C’est l’opportunité économique et leur flexibilité qui expliquent l’arrivée des batteries sur ce marché », explique Michael Salomon, CEO du cabinet Clean Horizon Consulting.

La baisse des coûts des batteries rend cette technologie très compétitive sur ce marché de niche. Elles ont aussi l’avantage de pouvoir offrir davantage de services et de flexibilité au réseau et se montrent très réactives. La dernière batterie branchée au réseau hexagonal (celle de Neoen fournie par Nidec) affiche ainsi un temps de réponse auprès du GRT de 0,5 seconde. Par ailleurs, la batterie peut injecter, mais aussi soutirer de l’électricité au réseau en cas de surtension. Ce nouvel arbitrage économique a créé les conditions d’un marché que les acteurs s’empressent d’occuper, ce qui explique en partie l’importance du pipeline de projets en cours d’instruction. Michael Salomon estime ainsi que la France devrait être le pays d’Europe de l’Ouest le plus actif en matière de stockage stationnaire, au moins les deux ou trois prochaines années. « Nous anticipons une très forte activité sur ce segment en France au moins jusqu’à 2021 avec l’installation de 200 à 300 MW. Le pays a un potentiel de 650 MW, répartis à parts égales entre la métropole et les DOM-TOM à court terme », prévient-il.

Quelle dynamique de long terme ?

Reste à savoir si la dynamique sera pérenne. Les besoins de la réserve primaire en France s’élèvent à 500-600 MW environ, ce qui n’est pas suffisant pour espérer maintenir un marché durable. Pour autant, des relais de croissance sont envisageables, mais ils sont très liés à la réglementation. C’est pourquoi RTE a créé en 2018 un groupe de travail pour évaluer les évolutions réglementaires nécessaires au bon développement du marché. Une première contrainte imposant une limite de capacité de 40 MW par installation a ainsi été levée.

Depuis décembre 2018, les batteries françaises peuvent également participer au marché de capacité, ce qui représente une source de revenus additionnels. Le prix du mégawatt disponible oscille autour de 18 000 euros par an. Malgré leur capacité de fonctionnement limitée dans la durée, les nouvelles règles applicables aux batteries sont relativement favorables puisqu’elles peuvent prétendre à un facteur d’obligation de capacité de 70%, ce qui est bien plus élevé que l’éolien (20% sur terre, 25% en mer) ou encore le solaire (5%). Ce facteur d’obligation de capacité est crucial car il est l’une des variables entrant dans la formule de calcul de RTE pour choisir les installations qui participent au marché de capacité. Mais que se passera-t-il une fois la conversion par les batteries des actifs de régulation de réseau réalisée ? « C’est la question centrale. Nous ne pouvons pas écarter la possibilité que le marché s’essouffle par la suite », estime Michael Salomon.