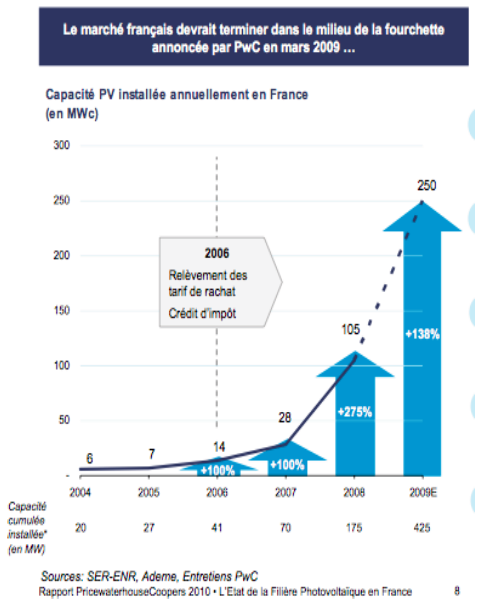

250 MW ont été installés en 2009, après 105 MW installés en 2008, pour un total cumulé de 400 MW fin 2009: mais le marché français du photovoltaïque devrait mûrir, après les croissances « folles » — toutes proportions gardées — de 2009 et 2008.

250 MW ont été installés en 2009, après 105 MW installés en 2008, pour un total cumulé de 400 MW fin 2009: mais le marché français du photovoltaïque devrait mûrir, après les croissances « folles » — toutes proportions gardées — de 2009 et 2008.

Une croissance plus saine — sans doute un peu moindre — est attendue pour le secteur en 2010, selon le 2e rapport de PricewaterhouseCoopers sur l’état de la filière photovoltaïque en France, d’autant que le tarifs subventionnés ont été modifiés pour éviter une “bulle”.

Ce rapport souligne aussi les prémices fragiles d’une filière industrielle en amont et un début de consolidation de l’aval. Le défi photovoltaïque français est toujours de taille.

Par contraste, nos voisins allemands ont une capacité installée cumulée de plus de 7 GW et l’Espagne plus de 3,5 GW. La France ne dispose donc actuellement que de 5% du marché allemand ! Les projections moyennes laissent entrevoir 1 GW de nouvelles installations en 2012, selon le cabinet.

Une petite production française

L’absence d’une filière amont d’envergure en France, fabricants de cellules et de modules, était déjà soulignée par les experts de PricewaterhouseCoopers (PwC) en 2009. Depuis, l’amont made in France a commencé à se créer une (petite) capacité de production, mais le pays importe toujours l’essentiel de ses besoins.

Seul Photowatt, racheté par le canadien ATS en 1997, dispose d’un modèle intégré du silicium au module, offrant une capacité de production de 70 MW. La capacité totale de la production française s’est développée modestement, offrant 200 MW fin 2009, essentiellement dans l’encapsulation de modules (assemblage), selon PwC.

Les acteurs s’organisent

De nombreux projets d’usines et d’expansion d’unités de production, annoncés ces derniers mois, doivent ajouter 330 MW sur l’horizon 2010-2012. Soit à terme 530 MW de capacité de production française.

Sur la filière silicium, technologie dominante, Emix pour la fabrication de silicium et Photovoltech sur les wafers se distinguent. Moins d’une dizaine de sociétés sont recensées ensuite sur les modules : Tenesol, Sillia, FranceWatts, Fonroche, Auversun. Des projets sont annoncés chez Solairedirect, Voltec et Solarezo.

De même, un projet baptisé PV 20 ambitionne de créer une filière intégrée en France, du silicium au module final, entre quelques acteurs français.

Une concurrence internationale certaine

Sur les cellules à couche mince, technologie montante et prometteuse, seul le projet de FirstSolar et EDF Energies Nouvelles est en cours. En Allemagne par exemple, une quinzaine de projets de ce type sont recensés !

Le top 10* des fabricants de modules au niveau mondial – 1 allemand, 2 japonais, 2 américains, 3 chinois, 2 taïwanais – se partage une part de marché de 61% en 2009, contre 54% en 2008. Le marché mondial se concentre pendant que l’industrie française se cherche.

La question du financement de l’industrialisation

La compétition mondiale va se jouer sur les technologies (silicium cristallin, cellules couches minces, rendements…). La course à la taille et à la parité réseau est également un défi pour la filière française en construction.

Les enjeux se trouvent surtout dans le financement d’une industrie fortement capitalistique, alors que la France dispose de ressources scientifiques intéressantes, selon PwC. L’innovation dans l’intégration au bâti, originalité française, et l’environnement réglementaire dicteront également l’avenir de la filière.

Consolidation du secteur en aval dès 2010

En aval – développeurs, bureaux d’études, installateurs et exploitants – la situation est différente. Avec le boom du marché ces dernières années, le développement fut impressionnant et très fragmenté.

Mais l’arrêté du 12 janvier 2010 sur les tarifs d’achat et les dernières secousses de la crise financière vont forcer le secteur à se consolider. En conséquence, PwC prédit un rythme de croissance plus raisonnable et plus sain des capacités installées pour 2010, par rapport à l’accélération de 2009 (250 MW installés en 2009, soit +138% par rapport à 2008).

(* FirstSolar, Suntech, Sharp, Q-Cell, Sunpower, JA Solar, Yingli, Kyocera, Motech Industries, Gintech Energy)

Alexandre Simonnet